できるだけ早く1800万円の上限枠を埋めたほうがお得だと言われる新NISA

いったいいつまでに枠が埋まるのかシミュレーションしてみました。

ノマドの2025年までの新NISAの利用状況

新NISA開始時は毎月3.3万円、現在は5.1万円ほど、積立をしています。

| 枠 | 年間上限 | 合計(年内の利用予定含む) |

|---|---|---|

| つみたて投資枠 | 120万円 | 610,000円(月5.1万円) |

| 成長投資枠 | 240万円 | 648,000円(月5.4万円) |

| 合計 | 360万円 | 1,258,000円 |

新NISA1800万円の上限枠を埋めるシミュレーション

自分にあった新NISA1800万円の上限枠を埋めるシミュレーションをしてみます。

新NISAの年間上限額

まずは新NISAの積立上限を復習します。

| 投資枠 | 年間上限 | 月あたりの上限 |

|---|---|---|

| つみたて投資枠 | 120万円 | 10万円 |

| 成長投資枠 | 240万円 | 20万円 |

| 合計(年間) | 360万円 | 月30万円 |

個人で毎月30万はとんでもなくハードルが高いですね。

新NISAの最短プラン

早い人だと5年で枠が埋まります。

| 年 | つみたて投資枠 | 成長投資枠 | 合計 |

|---|---|---|---|

| 1年目 | 年120万円(月10万) | 年240万円(月20万) | 360万円 |

| 2年目 | 同上 | 同上 | 360万円 |

| 3年目 | 同上 | 同上 | 360万円 |

| 4年目 | 同上 | 同上 | 360万円 |

| 5年目 | 同上 | 同上 | 360万円 |

| 合計 | 600万円 | 1,200万円 | 1,800万円 |

つみたて投資枠を2030年までに埋めるためのシュミュレーション

以下、すべてChatGPTに計算してもらいました。

| 年 | 月額積立(平均) | 年間積立額 | 累積積立額 |

|---|---|---|---|

| 2024年 | 約33,166円 × 12ヶ月 | 398,000円 | 398,000円 |

| 2025年 | 約62,833円 × 12ヶ月 | 754,000円 | 1,152,000円 |

| 2026年 | 101,000円 × 12ヶ月 | 1,212,000円 | 2,364,000円 |

| 2027年 | 101,000円 × 12ヶ月 | 1,212,000円 | 3,576,000円 |

| 2028年 | 101,000円 × 12ヶ月 | 1,212,000円 | 4,788,000円 |

| 2029年 | 101,000円 × 12ヶ月 | 1,212,000円 | 6,000,000円 |

※端数の1,000円分は第一生命NEOBANKの銀行ポイ活で利用

※6年間で毎月8.3万円、積立すれば600万です。

つみたて投資枠全力なら、できなくない金額ではあります。

まだ期間の区切りとしてもきれいです。

NISAの活用方法例

つみたて投資枠は長期用ですが、成長投資枠は短期でも使う人がいます。

枠を埋めてからも色々と戦略がありそうです。

NISA枠1800万円をすべて使って、できるだけ多くの配当金を毎月受け取る方法

NISAは非課税になるので、1800万円の枠が埋まるまでS&P500を買って、資産を増やす。

不労所得で生活したいという場合は、高配当ETFに切り替えて、非課税で配当金を受けとる。

とした場合は以下のシミュレーションになりました。

| 区分 | 商品名 | 配分 | 年利回り(目安) | 年間配当 | 月額配当 |

|---|---|---|---|---|---|

| つみたて投資枠 | SBI・V・高配当インデックス or iFree日本高配当 | 600万円 | 2.8% | 168,000円 | 14,000円 |

| 成長投資枠 | QYLD(米国) | 600万円 | 10.0% | 600,000円 | 50,000円 |

| JEPI(米国) | 300万円 | 7.0% | 210,000円 | 17,500円 | |

| HDV or VYM(米国) | 200万円 | 3.7% | 74,000円 | 6,167円 | |

| 国内ETF(1478等) | 100万円 | 3.5% | 35,000円 | 2,917円 | |

| 合計 | — | 1,800万円 | — | 1,087,000円/年 | 約90,583円/月 |

非課税で月9万円の配当金はかなり大きいですね!

年間でスイングトレード(=短期売買)に使える最大金額

ちなみに成長投資枠を年間上限枠 240万円をスイングトレードで使う人もいます。

色々なNISAの使い方がありますね。

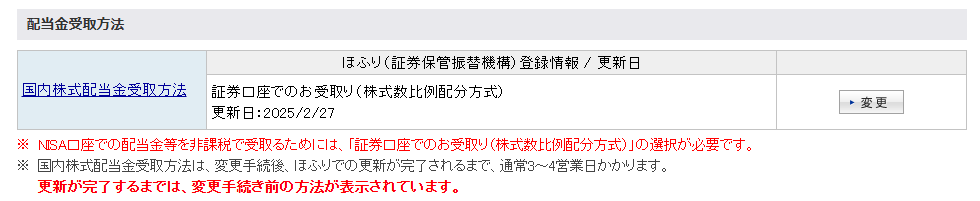

おまけ 国内株式配当金受取方法

NISAは配当金も非課税でもらえるのがメリットの一つです。

その場合、配当金受取方法を国内株式配当金受取方法に設定しておくことが必要です。

(普通は設定されているはずです)一応、確認しておきましょう。

- 国内高配当株 ※配当非課税

- 海外高配当ETF(例:VYM, HDV, SPYD)※米国で10%源泉徴収されるが、日本側課税20.315%が免除される

- インカム重視のREITやインフラファンド※分配金に毎回課税される商品も、NISAなら完全非課税

まとめ

シミュレーションの結果、月10万円を積み立てて1800万円の枠が埋まるのに15年かかります。

月5万なら30年ですね。

30年は流石に長過ぎるので、なんとか10万円を積み立てて、はやく1800万の枠が埋められると良いかなと思っています。

ちなみに以前、FIREもシミュレーションしたことがあります。